06 May Hay que cubrirse cuando puedes y no cuando lo necesitas

Con la frase que encabeza este artículo respondimos a un coinversor sorprendido cuando le trasladamos nuestra última decisión de inversión relevante (ejecutada el viernes 30 de abril), que fue comprar una put en el dinero (at the money) con vencimiento en diciembre. Para los menos versados en productos derivados, con esta cobertura conseguimos que ante cualquier caída desde los actuales precios de bolsa y hasta diciembre, nuestros fondos multiactivo bajen automáticamente su nivel de inversión a los niveles mínimos de su banda de exposición a renta variable (10%, 30% y 60% como podemos apreciar en la siguiente tabla). Ahora mismo estamos neutrales en renta variable, como se puede observar en la tabla adjunta. Por tanto, si hay subida la capturaremos con esos niveles neutrales (descontado el coste de la cobertura).

| Fondo Multiactivo | Rangos de Renta Variable | Renta Variable Actual | Renta Variable si hay caída desde los niveles de 30 abril |

| Acacia Bonomix FI | Neutral 20% Min 10% – 30% Max |

19% | 10% |

| Acacia Invermix 30-60 FI | Neutral 45% Min 30% – 60% Max |

44% | 30% |

| Acacia Globalmix 60-90 FI | Neutral 75% Min 60% – 90% Max |

74,5% | 60% |

Dicho coinversor también nos preguntaba si esta decisión era un síntoma de que había cambiado nuestra visión constructiva de los mercados (la cual desgranábamos a principios de año en el artículo El toro saliendo del toril, el cierre de tijeras y la otra cara de la moneda)

Como pueden deducir por el título del artículo, la respuesta rápida es NO: simplemente entendemos que es un buen momento para hacer una cobertura porque la volatilidad implícita, es decir el coste de hacerse ese “seguro” se encuentra en mínimos de precio desde que comenzó la pandemia. Si bien es cierto que no está a los niveles absolutos de inicio de 2020, momento en el que se situaba en mínimos históricos (como se observa en rojo en el gráfico que acompaña este párrafo), lo que entonces nos permitió hacer una cobertura muy similar a la que acabamos de ejecutar ahora (aunque significativamente más barata), la cual amortiguó el primer golpe en nuestros fondos de multiactivo cuando estalló la pandemia.

Fuente: Bloomberg/Acacia Inversión

En el mencionado artículo “del toril” ya indicábamos que la clave de nuestro posicionamiento estaría en la volatilidad implícita (la que seguimos con lupa por ser clave para la gestión de nuestro fondo Acacia Renta Dinámica) que es la variable que nos permite detectar la complacencia del mercado. Durante los últimos meses, hemos estado presenciando una distorsión en la misma, ya que se encontraba elevada y muy distanciada de la volatilidad realizada. Esta situación se ha visto recientemente normalizada, de modo que las opciones se encuentran en el momento de valoración más ajustada desde que empezó la pandemia. Por esta razón, entendíamos que la compra de opciones era la mejor manera de protegernos de los riesgos que mencionaremos a continuación. Sobre todo, entendíamos que era preferible a hacerlo reduciendo el nivel de inversión, puesto que nos encontramos ante un escenario nunca antes vivido y el “riesgo” de sorpresas positivas al alza tanto en los mercados como en la economía es elevado y sigue muy presente.

Al margen de la mencionada baratez relativa que acabamos de comentar, los argumentos para hacer la cobertura en este momento son los siguientes:

1. La primera es interna y está vinculada al deber fiduciario para con nuestros coinversores. Tenemos un fuerte colchón de rentabilidad en el año que proteger y así mismo, es tan elevado, que nos parecía razonable prescindir de una pequeña parte de él (el coste de la cobertura) a cambio de protegernos ante una eventual corrección.

| Rentabilidad en el año Fondos Multiactivo Acacia Inversión 30/04/2021 |

|

| Acacia Bonomix FI | 3,41 % |

| Acacia Invermix 30-60 FI | 7,20 % |

| Acacia Globalmix 60-90 FI | 10,82 % |

2. La visión optimista sobre los mercados financieros es generalizada. Situación opuesta a la que se dibujaba hace un año, en pleno estallido de la crisis del Covid, momento en el que abundaba el pesimismo y en el que nuestro posicionamiento, muy agresivo hacia la inversión en activos de riesgo, nos hacía nadar prácticamente solos a contracorriente (pueden comprobar lo que decíamos en Estábamos preparados para una riada y llegó un tsunami).

Como se puede ver en el siguiente gráfico en azul, el sentimiento optimista con respecto a la bolsa está en máximos de los últimos 13 años y en niveles anteriores a la Gran Crisis Financiera de 2008.

Fuente: Bank of America

3. Al margen de la visión fundamental no debemos olvidar que las bolsas son un mercado en el que el precio lo marca el último comprador, o el comprador marginal. Cuando mucha gente ya ha comprado, poca gente queda por comprar. Y como se puede ver en el siguiente esquema, ha entrado más dinero en bolsa en los últimos 5 meses que en los 12 años anteriores.

Fuente: Bank of America, CNBC

4. Asimismo, los dos anteriores puntos llevan a que los índices se encuentren sobrecomprados, como se aprecia en el siguiente gráfico. La sobrecompra hace referencia a que los indicadores técnicos de un mercado se encuentran en niveles muy altos como consecuencia de que ha subido de forma acelerada en un breve período de tiempo y en comparación con los niveles de referencia en fechas anteriores. Ya saben aquello de que nada puede subir eternamente, el efecto de la gravedad o la regresión a la media… llámenlo como quieran, pero en definitiva, que las cosas no pueden subir eternamente y a veces piden una corrección o al menos un respiro.

RIA

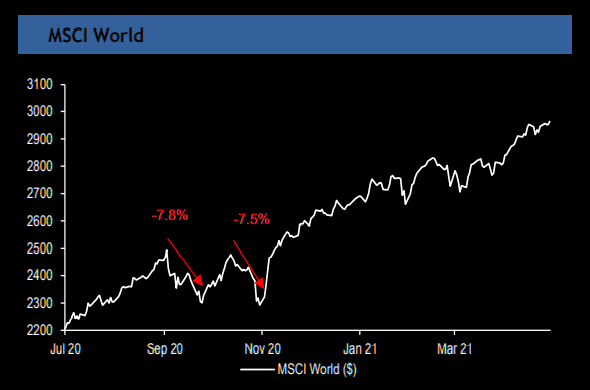

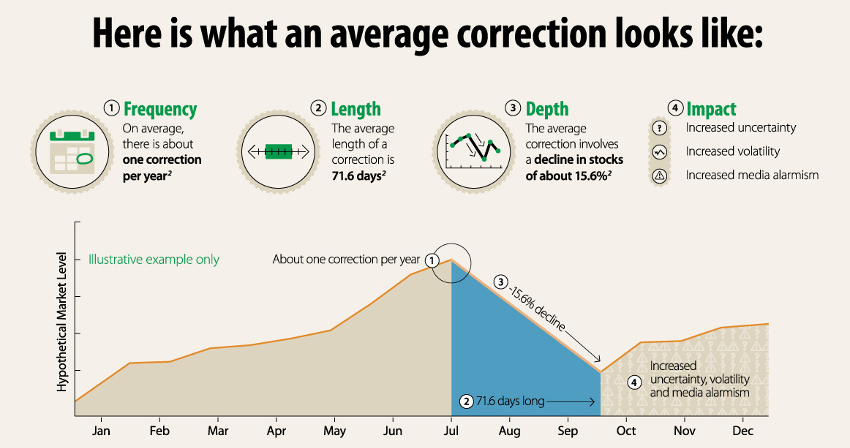

5. Los mercados llevan mucho tiempo sin una corrección de doble dígito (superior al 10%), siendo lo habitual que se produzca una al año, y como podemos comprobar la última tuvo lugar en Octubre de 2020, por tanto llevamos casi 6 meses sin sufrir ningún revés en el mercado.

Fuente: JPM Equity strategy

Fuente: Visual Capitalist

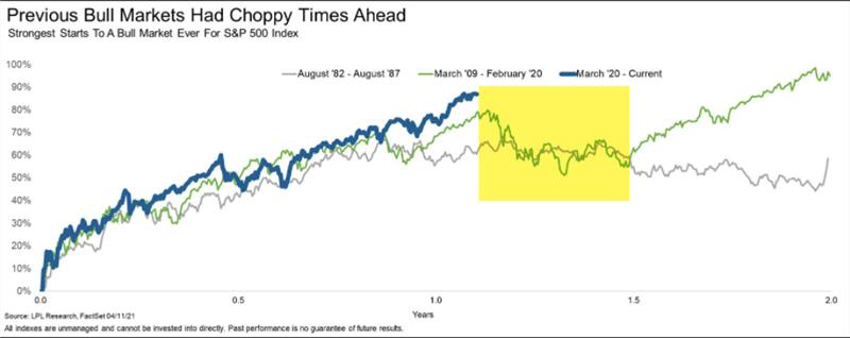

6. ¿Quiere decir esto que una corrección es el inicio de un nuevo mercado bajista?, la respuesta, en nuestra opinión, de nuevo es NO. En Acacia vemos factible la siguiente analogía respecto a dos grandes mercados alcistas, el de los años 80, tras la crisis del petróleo y la última década, la de la recuperación tras la gran crisis financiera de 2008. En ambos casos vemos que, tras un período al alza similar al actual, el mercado se tomó un respiro (cuadro amarillo) para en el primer caso quedarse en un rango lateral y en el último, retomar la marcha alcista.

Fuente: LPL Research

7. Manías / comportamientos irracionales

Uno de los indicadores más evidentes del entusiasmo especulador es la popularidad de los SPACs (Special Purpose Acquisition Company) que son básicamente un cheque en blanco para el gestor de la compañía.

Este comportamiento “irracional” (en amarillo en el gráfico) tiene un reflejo racional, que es que las empresas privadas ven una enorme facilidad para salir a cotizar a bolsa porque los inversores compran cualquier cosa a cualquier precio. Así, el número de OPV – Oferta Pública de Venta (en azul) se ha disparado a niveles no vistos desde el 2000.

Fuente: EEAGLI

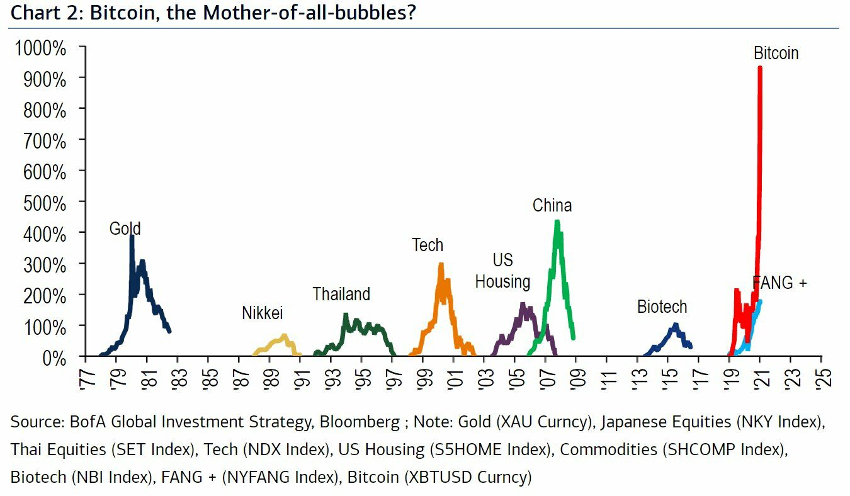

Y qué decir del Bitcoin (en rojo frente a burbujas históricas), sobran las palabras

Fuente: Bank of America

8. Pico de crecimiento

Nos encontramos en el pico del crecimiento por múltiples razones. El primero y principal es el efecto base, ya que el crecimiento se mide por comparación y el parón por la pandemia se produjo hace un año. Asimismo, el alivio generado por las vacunas y los estímulos fiscales y monetarios, empiezan a tener efectos decrecientes en las expectativitas.

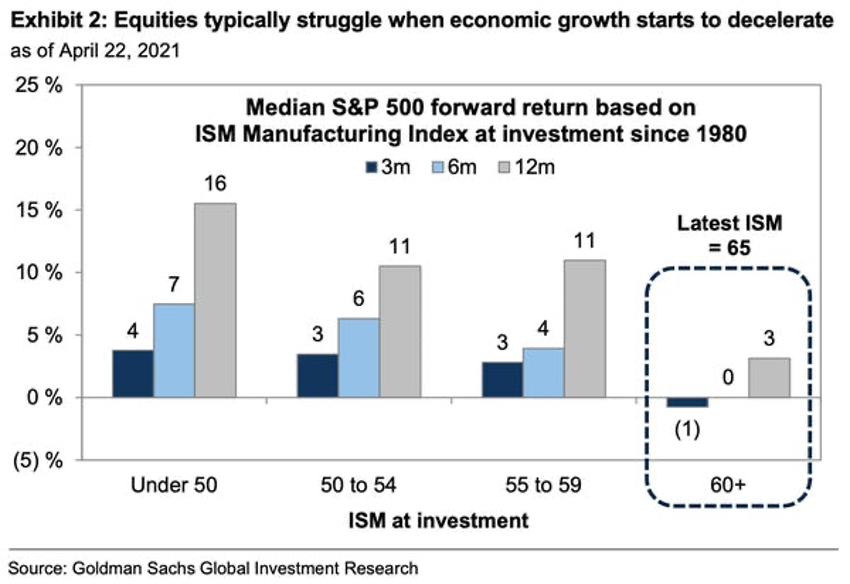

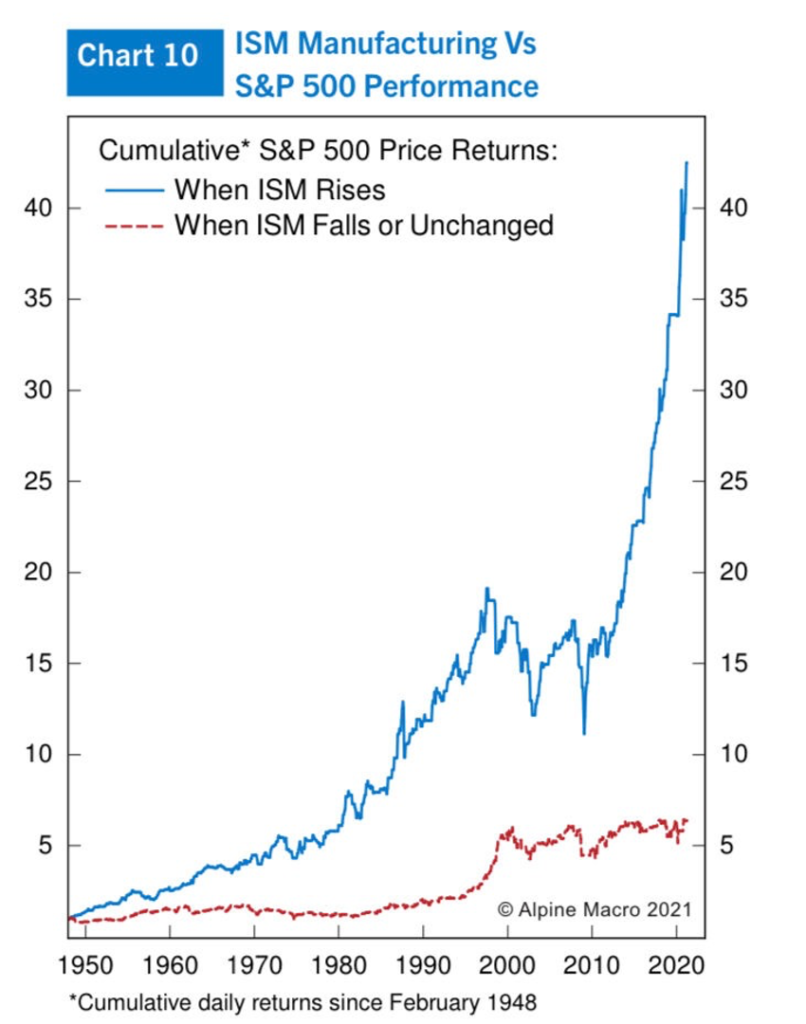

Y como podemos ver en los siguientes gráficos, cuando el ISM (indicador avanzado de las expectativas empresariales en EE. UU.) deja de subir y hace máximos (situación en la que nos encontramos) la bolsa suele tener comportamientos más moderados (aunque no necesariamente negativos)

Fuente: Goldman Sachs

Fuente: Alpine Macro

9. La inflación ¿la sorpresa transitoria?

A pesar de que la Reserva Federal sigue aduciendo que la inflación va a ser un fenómeno temporal, desde Acacia Inversión cada vez observamos más señales que ponen dicha afirmación en entredicho. Sirvan como ejemplo la fuerte subida de las materias primas (primer gráfico), incluidas las vinculadas a la alimentación.

O este segundo en el que se aprecia como los inventarios están en mínimo (en blanco) mientras que los plazos de entrega (en azul) se encuentran en máximos históricos. Un claro síntoma de una cadena de producción dislocada que puede anticipar una inflación por parte de la oferta.

Fuente: BMO

En Acacia seguimos creyendo que el mayor riesgo para los activos financieros, renta fija y variable, es la inflación (lo de “seguimos” lo decimos porque es parte de nuestra visión desde hace tiempo, algo que pueden comprobar en nuestro posicionamiento de 2020, donde lo categorizábamos como el principal peligro en aquel pequeño lapso pre-pandemia )y por tanto nuestras carteras están posicionadas para cubrir ese riesgo.

¿Quieren indicar las diez razones previamente expuestas que esperamos una corrección relevante, inminente o que la misma sea segura? De nuevo la respuesta es NO.

Como ya saben, nuestra filosofía de inversión se basa en el principio de que invirtiendo NO EXISTE LA VERDAD ABSOLUTA NI LA CAPACIDAD DE PREDECIR. Por tanto, la mencionada decisión se basa en el análisis de las situaciones antes expuestas, los posibles escenarios, las consecuencias de una corrección y las medidas que podemos tomar para paliar las mismas. Con todas las razones esgrimidas a lo largo del artículo, podríamos haber decidido seguir bajando el nivel de riesgo en las carteras, pero entendemos que la opcionalidad que nos proporciona ese seguro/cobertura y dado su actual coste, es el mejor instrumento para plasmar nuestra visión de mercados.

En definitiva, y como reza el título del artículo, las coberturas se deben hacer cuando se puede y no cuando se necesitan. Lógicamente es más eficiente hacerlo cuando los mercados están tranquilos que cuando están cayendo y protegerse es tremendamente costoso y por tanto, poco eficiente. Es la otra cara de la moneda de comprar Bolsa, activo en el que hay que entrar cuando el entorno es turbulento y con escasa visibilidad y por tanto los precios son atractivos; no hay certeza de que sea el momento adecuado (nunca se tiene) pero hacerlo con un margen de seguridad en las valoraciones hace que las probabilidades de éxitos sean mayores.

Y como todo buen seguro, preferimos no necesitarlo, no nos olvidemos que, aunque funcionara, en nuestros fondos multiactivos seguiríamos teniendo exposición a bolsa, mínima, pero exposición, al fin y al cabo.

Fuente: Volvo

Este documento, así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas en el mismo, han sido elaborados por Acacia Inversión SGIIC, con la finalidad de proporcionar a sus clientes información general a la fecha de emisión del informe y están sujetas a cambio sin previo aviso. Acacia Inversión SGIIC no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Está destinado a ser sólo de interés general y no constituye asesoramiento jurídico o fiscal alguno, ni constituye una oferta de participaciones de las IICs gestionadas por Acacia Inversión SGIIC. Nada de lo dispuesto en el presente documento debe interpretarse como un asesoramiento en materia de inversión. Las opiniones expresadas son propias del autor en la fecha de publicación y están sujetas a cambio sin previo aviso.

- Visión de mercados 2024 – Calendario de Adviento - enero 4, 2024

- El Retorno Absoluto no existe, son los de marketing (Funds Experience Valencia) - noviembre 7, 2023

- Aterriza como puedas – Nuestro análisis del mercado - septiembre 7, 2023